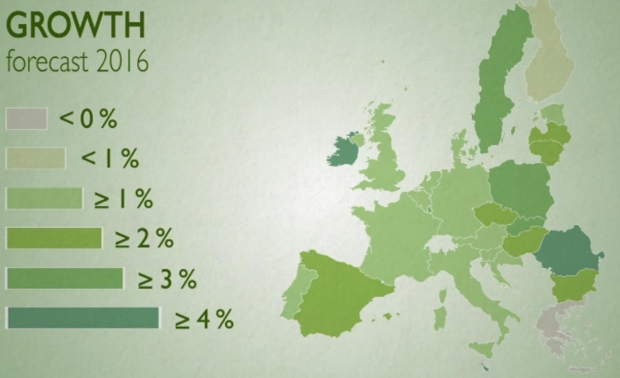

În anul 2016, Comisia Europeană (CE) preconizează o creștere de 1,6 % pentru zona euro și de 1,8 % pentru întreaga UE. Creșterea economică din Europa ar urma să rămână moderată, în ciuda scăderii performanței principalilor săi parteneri comerciali, iar unii dintre factorii care au sprijinit până acum creșterea încep să piardă din intensitate. În consecință, se estimează că PIB-ul zonei euro va continua să crească într-un ritm modest în perioada 2015 - 2017. România şi Irlanda sunt ţările europene cu cele mai mari rate de creştere economică în aceste previziuni pentru 2016, egale sau peste 4%.

Revizuire negativă a previziunilor din iarnă

Conform previziunilor din primăvară ale CE, PIB-ul zonei euro va atinge 1,6 % în 2016 și 1,8 % în 2017, după valoarea de 1,7 % atinsă în 2015 (previziunile din iarnă: 1,6 % în 2015, 1,7 % în 2016 și 1,9 % în 2017). Se estimează că creșterea PIB-ului în UE va încetini ușor, de la 2,0 % anul trecut la 1,8 % în 2016, pentru a ajunge la 1,9 % în 2017 (previziunile din iarnă: 1,9 % în 2015, 1,9 % în 2016 și 2,0 % în 2017). Politica monetară foarte acomodativă a pregătit terenul pentru o creștere a investițiilor prin facilitarea și ieftinirea accesului la finanțare. Se așteaptă ca politica bugetară din zona euro să sprijine creșterea anul acesta. Cu toate acestea, deși prețurile petrolului au scăzut din nou la începutul anului 2016 și au avut un efect pozitiv asupra veniturilor disponibile reale, este de așteptat ca intensitatea acestui sprijin să se reducă treptat odată cu creșterea prețului petrolului. În mod similar, deși exporturile din zona euro profită încă, într-o oarecare măsură, de pe urma deprecierii din trecut a monedei euro, aprecierea recentă a monedei ar putea face zona euro mai sensibilă la efectele creșterii externe mai lente.

Redresarea din zona euro se menţine neuniformă

„Redresarea economică a Europei continuă, însă contextul mondial nu mai este atât de favorabil. Creșterea viitoare va depinde tot mai mult de posibilitățile pe care ni le creăm noi înșine. Aceasta înseamnă intensificarea eforturilor noastre în planul reformelor structurale, în scopul de a soluționa probleme care persistă de mult timp în numeroase țări – niveluri ridicate ale datoriei publice și private, aspectele vulnerabile din sectorul financiar sau o scădere a competitivității. O acțiune politică decisivă destinată să reformeze și să modernizeze economiile noastre este singurul mod în care putem să asigurăm o creștere puternică și durabilă, să creăm locuri de muncă și să le oferim tuturor cetățenilor condiții sociale bune.”, susţine Valdis Dombrovskis, vicepreședinte pentru moneda euro și dialog social. La rândul său, Pierre Moscovici, comisarul pentru afaceri economice și financiare, impozitare și vamă, a declarat: „Creșterea economică își urmează cursul în Europa, în pofida unui mediu mai dificil pe plan mondial. Există indicii că eforturile politice încep să se traducă, treptat, prin crearea mai multor locuri de muncă și prin sprijinirea investițiilor. Mai avem însă multe de făcut în legătură cu problema inegalității. Redresarea din zona euro se menține neuniformă atât între statele membre, cât și între cei mai puternici și cei mai slabi membri ai societății. Acest lucru este inacceptabil și impune acțiuni ferme din partea guvernelor atât la nivel individual, cât și la nivel colectiv."

Economiile tuturor statelor membre vor crește în 2017

Oficialii CE estimează că, în perioada prognozată, creșterea economică se va intensifica sau va rămâne, în mare, stabilă în majoritatea statelor membre. Pentru anul viitor, se preconizează o expansiune a economiilor tuturor statelor membre, însă este de așteptat ca această creșterea să rămână inegală la nivelul întregii UE. Se preconizează că exporturile nete din zona euro vor rămâne o piedică în calea creșterii în 2016, pentru ca în 2017 acestea să devină neutre. Creșterea va depinde, așadar, de cererea internă: se așteaptă ca investițiile să urce anul viitor până la 3,8 % atât în zona euro, cât și în Uniunea Europeană, iar consumul privat ar urma să scadă, întrucât creșterea preconizată a inflației va încetini creșterea venitului real.

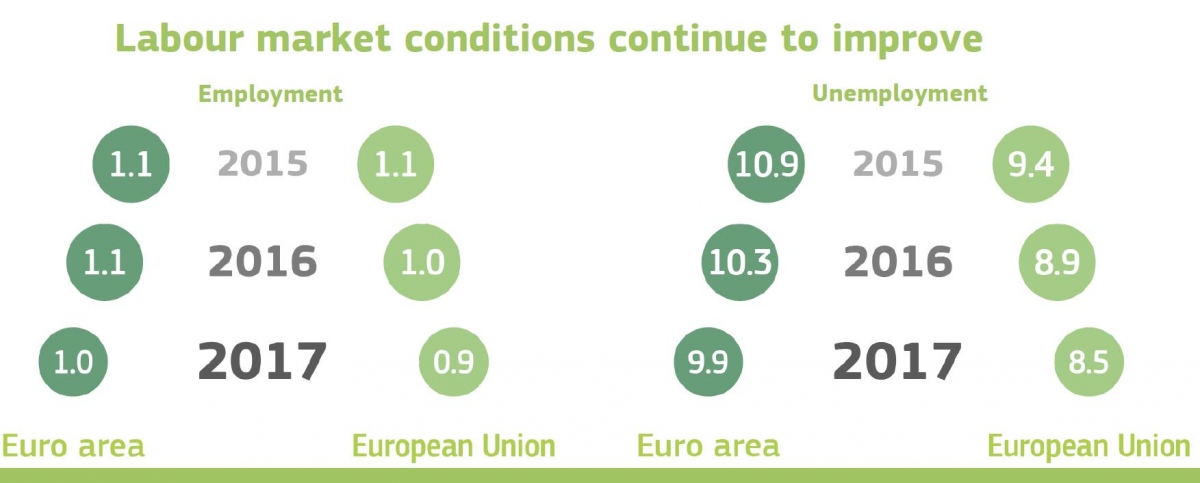

Ameliorarea pieței muncii va continua

CE preconizează că se va menține ritmul moderat al ameliorării înregistrate pe piețele muncii, determinat de reacția întârziată la îmbunătățirea condițiilor ciclice și de limitarea creșterii salariilor. În unele state membre, reformele pieței muncii implementate în ultimii ani și măsurile de politică bugetară sprijină și ele crearea netă de locuri de muncă. Deși disparitățile de pe piața muncii vor persista, conform previziunilor, o perioadă de timp, este de așteptat ca șomajul din zona euro să scadă, ajungând la 10,3 % în 2016 și apoi la 9,9 % în 2017, față de 10,9 % în 2015. În ansamblul UE, se preconizează că șomajul va scădea de la 9,4 % în 2015 la 8,9 % în 2016, iar apoi la 8,5 % în 2017.

Politica bugetară rămâne un factor de sprijin, iar perspectiva fiscală se îmbunătățește

Conform CE, deficitul public consolidat atât în zona euro, cât și în UE este preconizat să scadă în continuare în 2016 și anul următor, ca urmare a creșterii economice și a ratelor scăzute ale dobânzii. Este de așteptat ca deficitul public al zonei euro, în ansamblu, să scadă de la 2,1 % din PIB în 2015 (2,4 % în UE) la 1,9 % în 2016 (2,1 % în UE) și apoi la 1,6 % în 2017 (1,8 % în UE), în ipoteza că politicile rămân neschimbate. Zona euro ar urma să aibă o orientare fiscală ușor expansionistă anul acesta. Se estimează, totodată, că ponderea datoriei în PIB va continua să scadă treptat de la 94,4 % în 2014 la 91,1 % în zona euro în 2017 (85,5 % în UE).

Inflația rămâne dependentă de prețurile energiei

Prețurile petrolului au scăzut din nou la începutul lui 2016, determinând o scădere a inflației sub zero. Este de așteptat ca inflația să se mențină aproape de zero în viitorul apropiat, având în vedere că prețurile energiei sunt mai mici decât acum un an. Presiunile prețurilor externe sunt, de asemenea, slabe în contextul unei monede euro aflate în curs de apreciere ușoară și al unor prețuri de producător mai degrabă reduse la nivel mondial. Se așteaptă ca inflația să crească în mod mai semnificativ în a doua jumătate a acestui an, odată cu majorarea treptată a prețurilor la energie și cu creșterea prețurilor practicate pe piața internă, ca urmare a cererii interne tot mai intense. Se preconizează că inflația prețurilor de consum din zona euro va fi de 0,2 % anul acesta (0,3 % în UE) și de 1,4 % în 2017 (1,5 % în UE).

Perspectiva creșterii la nivel mondial se menține modestă

Anul trecut, creșterea în afara UE a înregistrat, probabil, cel mai lent ritm din 2009 încoace (3,2 % în 2015), ca urmare a ritmului încetinit de pe piețele emergente. Perspectiva de creștere a PIB-ului mondial s-a redus și mai mult odată cu încetinirea creșterii principalelor economii avansate, iar previziunile care anticipau o creștere modestă devin din ce în ce mai incerte. Se așteaptă ca economia mondială să crească cu 3,1 % în 2016 și cu 3,4 % în 2017.

Perspectiva economică europeană se confruntă cu riscuri importante

Un grad ridicat de incertitudine planează asupra tuturor acestor previziuni. Printre riscurile externe se numără posibilitatea ca o creștere mai redusă pe piețele emergente, în special China, să provoace efecte de propagare mai puternice sau să ia o turnură mai nefavorabilă decât era de așteptat. Gradul de incertitudine legat de tensiunile geopolitice se menține ridicat, iar impactul său negativ asupra economiilor europene ar putea fi mai pronunțat decât se preconizează în prezent. Variațiile bruște ale prețurilor petrolului sau tulburările de pe piața financiară ar putea afecta și ele creșterea europeană. Mai mult, riscurile asociate evoluțiilor interne din UE rămân considerabile, de exemplu în ceea ce privește ritmul punerii în aplicare a reformelor structurale și incertitudinea legată de rezultatul referendumului din Regatul Unit privind rămânerea în UE. Dimpotrivă, impactul pozitiv al reformelor structurale s-ar putea dovedi mai puternic decât s-a estimat, iar politicile monetare foarte acomodative ar putea avea un impact mult mai puternic asupra economiei reale decât se preconizase.

Cum sunt elaborate previziunile

Aceste previziuni țin cont de toate datele și de toți factorii relevanți disponibili, inclusiv de ipotezele privind politicile guvernamentale disponibile la data de 22 aprilie 2016, inclusiv. Astfel, CE ia în calcul numai politicile anunțate în mod credibil și detaliate în mod corespunzător. Previziunile se bazează atât pe ipoteza că politicile rămân neschimbate, cât și pe un set de ipoteze externe privind cursurile de schimb, ratele dobânzii și prețurile produselor de bază. Cifrele utilizate reflectă așteptările pieței, bazate pe situația piețelor instrumentelor financiare derivate la momentul realizării previziunilor. Aceste previziuni economice vor fi utilizate în cadrul pachetului de primăvară al Semestrului european. CE urmează să-și actualizeze previziunile economice în noiembrie 2016.

Documentaţie suplimentară

1. Previziunile economice de primăvară - Website and #ecforecast (document only available in English)

2. Previziunile economice europene – explanatory website

3. Urmăriți activitatea vicepreședintelui Dombrovskis pe Twitter: @VDombrovskis

4. Urmăriți activitatea comisarului Moscovici pe Twitter: @Pierremoscovici

5. Urmăriți activitatea DG ECFIN pe Twitter: @ecfin

6. Video: Spring Economic Forecast