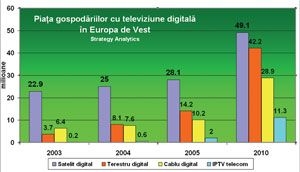

Satelitul este platforma de televiziune digitală dominantă în Europa de Vest, cu 25 milioane de gospodării la sfârșitul lui 2004, conform cifrelor publicate de Strategy Analytics pe baza unui sondaj în rândul a 70 de operatori de televiziune digitală din 16 țări. Dominația satelitului va fi întărită de apariția noilor servicii HDTV (High Definition TV).

Cablul TV a dat semne de revenire în 2004 în Vest, cu 1,2 milioane de noi abonați digitali, cea mai bună performanță din ultimii 3 ani și cu potențial mare de creștere: numai 16% din toți abonații la cablu folosesc deocamdată un serviciu TV digital. Piața televiziunii digitale ca întreg a înregistrat un avânt în Europa de Vest în 2004, cu 25,7% din gospodăriile vest-europene conectate la un serviciu de televiziune digitală la sfârșitul lui 2004, în creștere cu 21,1% față de anul anterior. Cheia acestui succes au fost noile servicii DTTV (Digital Terrestrial TV) și IPTV (Internet Protocol TV). Împreună, aceste două platforme au format 60% din totalul de 8,2 mil. de abonați noi la televiziunea digitală în cursul anului 2004 în Europa de Vest.

Operatorii DTTV vest-europeni de felul FreeView din Marea Britanie și al televiziunilor fără abonament din Germania au avut un adaos de 4,4 mil. de noi abonați în 2004, în timp ce furnizorii de IPTV ca Free din Franța și Fastweb din Italia și-au mărit numărul de clienți cu 450.000. Succesul noilor platforme i-a determinat pe analiști să prevadă o răsturnare în structura cunoscută a pieței de televiziune digitală, pornită de la noi modele de business bazate pe servicii fără abonament (necodate) și pachete de servicii încrucișate. DTTV va continua să crească cel mai rapid, pentru a atinge 42,2 mil. de gospodării în 2010, moment până la care IPTV se va impune pe piață ca o a patra platformă digitală, cu 11,3 mil. de abonați.

SUA abia se lansează pe IPTV

În SUA, operatorii de televiziune prin satelit înregistrează creșteri accelerate, cu 3,2 mil. de clienți noi câștigați în 2004 de cei 2 operatori DBS (Direct Broadcast Satellite), DirectTV și EchoStar, arată un alt raport Strategy Analytics. Competiția dintre operatorii de cablu și cei de satelit a avut ca rezultat creșterea numărului de gospodării americane abonate la televiziunea multi-channel și mai puțin migrarea de la cablu la satelit a abonaților.

În pofida expansiunii satelitului, observă Strategy Analytics, impactul asupra pieței de cablu TV a fost minor: primii 10 operatori de cablu americani luați împreună au pierdut în aceeași perioadă mai puțin de 500.000 de abonați la serviciile lor de bază. Pentru aceleași companii de cablu, numărul clienților ce folosesc serviciile lor digitale este în creștere, cu peste 2,6 mil. de case optând pentru CATV digital numai în 2004 și mult mai multe estimate pentru acest an.

Pe piața TV, impactul competiției din partea satelitului asupra cablului a fost doar o plafonare a creșterilor lente, dar sigure de care s-a bucurat cablul până spre sfârșitul anilor 90 în SUA. Deși unii din noii abonați la satelit au avut anterior acces prin cablu, un număr mult mai mare pare să fie pentru prima oară utilizatori de multi-channel. În plus, consolidarea de pe piața de cablu americană, prin care operatorii de cablu neperformanți vor fi restructurați sau înghițiți, va micșora anul acesta pierderile de abonați. În același timp, liderii pieței de felul Comcast, TimeWarner Cable and Television și Cablevision extind disponibilitatea pachetelor de servicii triple-play, combinând video, acces Internet și telefonie bazată pe IP.

În SUA, de altfel, banda largă este dominată de cablul TV, cu 21,4 mil. de abonați la 31 martie 2005 față de 15,1 mil. de linii DSL, deși acestea din urmă înregistrează creșteri mult mai rapide decât abonații digitali la cablu (sursa: Point Topic).

În fine, creșterea continuă a satelitului și a cablului digital mărește presiunea asupra companiilor de telefonie americane care anul acesta încep să ofere televiziune multi-channel prin propriile rețele de bandă largă. Pe măsură ce satelitul și cablul câștigă noi clienți digitali și lansează servicii noi, companiile de telefonie ar putea fi forțate să se axeze pe prețuri mai mici ca punct principal de atragere a vânzărilor în primele stadii ale lansărilor de IPTV - o opțiune deloc atractivă date fiind costurile ridicate asociate lansării de video.