Operatorii telecom internaționali vor să construiască rețele și cote de piață în Europa Centrală și de Est, dar adaptarea costurilor la puterea de cumpărare mică a zonei și lipsa de experiență locală în relațiile cu clienții ridică obstacole, relatează Total Telecom pe marginea conferinței Carriers World CEE (Budapesta, 22-24 noiembrie 2005).

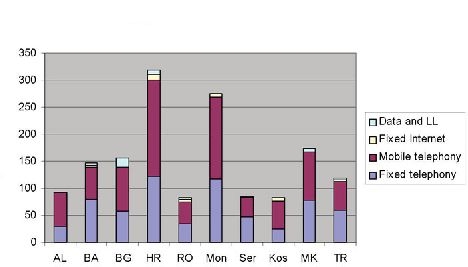

Grafic: Cheltuielile anuale telecom per capita, în valoare nominală în euro, în sud-estul Europei în 2004 (sursa: Cullen International, august 2005)

Valoarea adăugată și nivelul serviciilor sunt cheia obținerii de venituri în Europa Centrală și de Est, spun transportatorii internaționali. Tranzitul IP este singura categorie de afaceri cu telecomunicații internaționale în care prețurile cresc, iar aceasta se datorează faptului că furnizorii oferă o gamă de servicii cu valoare adăugată, inclusiv IP VPN, routing cu valoare adăugată și alte servicii IP. În rest, transportatorii activează pe o piață comoditizată, în care cărțile de economie spun că tot ceea ce contează este prețul.

Dar telecomunicațiile internaționale nu se reduc la preț, ci înseamnă valoare adăugată și nivel de servicii. 'žTrebuie permanent să atingem un echilibru între preț și serviciu - o bună calitate a serviciului la un preț pe care piața locală și-l poate permite', a declarat Eva Lindqvist, președinte TeliaSonera International Carrier la Budapesta, citată de Total Telecom. 'žAdaugă SLA-uri (service level agreement - nivel garantat al serviciului) și vei câștiga clienți', spune și Stuart Evers, director pe afaceri internaționale la Cesky Telecom, operatorul național ceh achiziționat anul acesta de Telefonica.

Neglijarea nivelului serviciilor a avut efecte dezastruoase asupra veniturilor Cesky Telecom în anii imediat următori după lliberalizarea pieței telecom cehe, operatorul ajungând ca în aprilie 2002 să controleze 20% din traficul mobil de sosire și doar 3% din cel de plecare. Impactul a fost mare mai ales din cauza importanței telefoniei mobile în regiune. La acel moment, traficul mobil era de 30 milioane minute pe lună, față de numai 17 milioane minute de pe fix. Minutele mobile de plecare valorau 5,85 mil. euro, în timp ce minutele fixe numai 0,38 mil. euro pe lună. Între timp situația s-a îmbunătățit, 60% din traficul de plecare al Cesky Telecom fiind acum originat de pe mobil.

Exemplul subliniază importanța serviciilor mobile în regiune pentru afacerile wholesale, dar care are și neajunsuri: eroziunea rapidă a prețurilor. Tarifele la terminarea apelurilor în rețelele mobile au scăzut în medie cu 24% în prima jumătate a anului în regiune, conform lui Erik van Stokkom, director de vânzări pe CEE la France Telecom.

Deutsche Telekom are răspunsul

Conducerea unor afaceri telecom profitabile în ECE a devenit un compromis între investiții și probabilitatea alunecării prețurilor și veniturilor. Nu contează că operatorul poate construi rețele și lansa servicii repede pentru a începe să colecteze venituri, prețurile vor scădea întotdeauna mai repede.

Răspunsul Deutsche Telekom la problema costurilor este reutilizarea elementelor de rețea. Tamas Sandor, vicepreședinte executiv pe zona ECE și mediteraneană la Deutsche Telekom ICSS declară că 50% din noile instalări pe care echipa sa le face în ECE folosesc elemente de rețea reinstalate din orașele și nodurile din rețeaua vest-europeană a operatorului. Reutilizarea are un avantaj dublu. Dacă un nod urban ca Viena a atins capacitatea maximă, de exemplu, rentabilitatea unui upgrade este mai mare când există perspectiva de a reinstala echipamentul redundant pe o piață nouă, ca Bucureștiul.

DT est atât de convins de meritele reutilizării încât are propria linie de afaceri care îi ajută pe ceilalți operatori să facă același lucru. CTDI Nethouse se ocupă cu ceea ce firma numește logistică inversă - recuperarea echipamentului abandonat sau sub cerințe dintr-o rețea, restaurarea lui și revânzarea către un alt operator de rețea.

Acest tip de economii sunt importante în regiunea ECE, unde venitul per capita este scăzut. Cu toate acestea, administrarea costurilor investițiilor s-ar putea să nu fie îndeajuns pentru a câștiga cotă de piață în regiune. Proporția venitului disponibil cheltuit în prezent de utilizatorii telecom din ECE este mult mai ridicată decât în SUA sau Europa de Vest, ajungând până la 5% în Ungaria, foarte mare în termeni internaționali, conform directorului operațional al subsidiarei ungare a T-Com. Aceasta face consumatorii foarte sensibili la preț și mai deschiși la alternative. Cu alte cuvinte, operatorii de cablu și satelit, furnizorii VSAT și potențialii operatori de bandă largă wireless la puncte fixe au toate șansele să obțină o bucată din viitoarea rețea broadband a regiunii, oricare ar fi aceea.